A Reforma Tributária no Brasil, que tem sido bastante discutida ao longo dos últimos anos, foi promulgada no final de 2023, com grande impacto para as empresas de todas as áreas, sejam elas da Indústria, do Comércio ou, principalmente, do setor de Serviços.

Vigente em mais de 170 países, o Imposto sobre Valor Agregado (IVA), agora instituído no Brasil por meio da Emenda Constitucional n° 132/2023, visa simplificar a tributação no país.

Principais Mudanças

Entre as mudanças decorrentes da Reforma Tributária, destaca-se a alteração na tributação sobre o consumo com a introdução da Contribuição sobre Bens e Serviços (CBS), do Imposto sobre Bens e Serviços (IBS) e do Imposto Seletivo (IS). Essas novas modalidades substituirão a cobrança do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), do Imposto sobre Serviços (ISS), do Imposto sobre Produtos Industrializados (IPI), da Contribuição para o Programa de Integração Social (PIS) e o Programa de Formação do Patrimônio do Servidor Público (Pasep) (Contribuição para o PIS/Pasep) e da Contribuição para o Financiamento da Seguridade Social (Cofins).

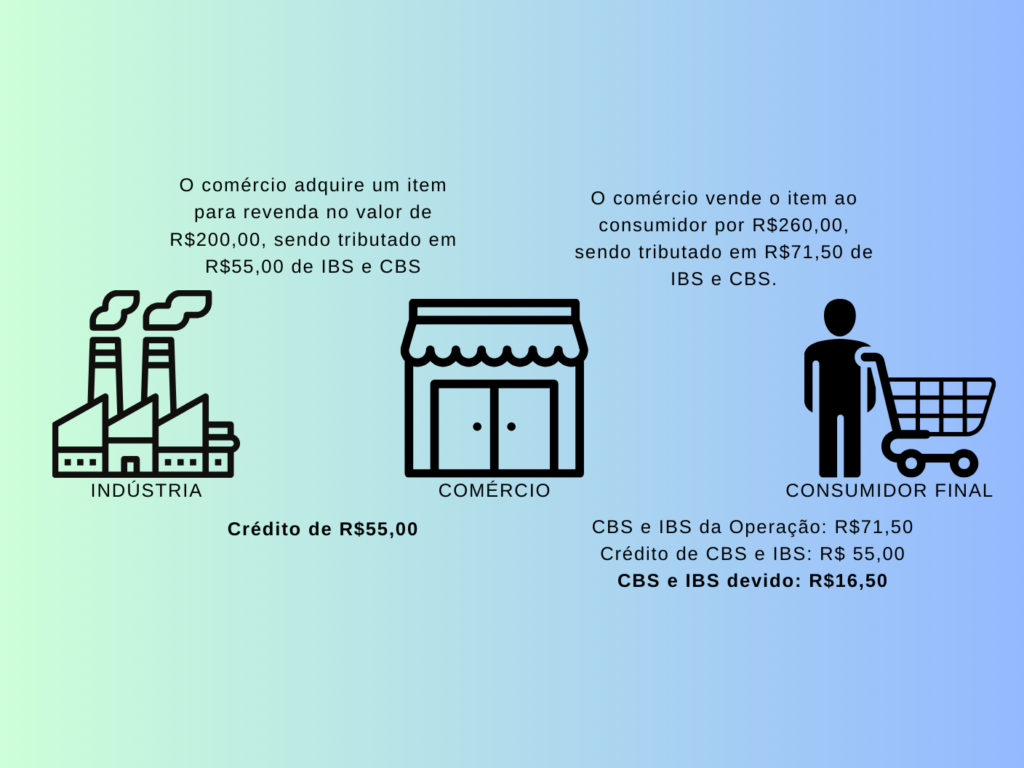

Outro ponto crucial refere-se a não cumulatividade dos impostos estabelecidos, permitindo a compensação do imposto devido com aquele incidente sobre todas as transações de aquisição de bens, materiais ou imateriais, incluindo direitos. Dessa forma, o contribuinte, ao adquirir bens e serviços ou incorrer em despesas como aluguel de imóveis, máquinas ou equipamentos, terá a oportunidade de deduzir o imposto pago pelos fornecedores, prestadores de serviço ou locadores. Essa prática resulta na redução efetiva do montante a ser pago em suas operações, contribuindo para uma gestão fiscal mais vantajosa.

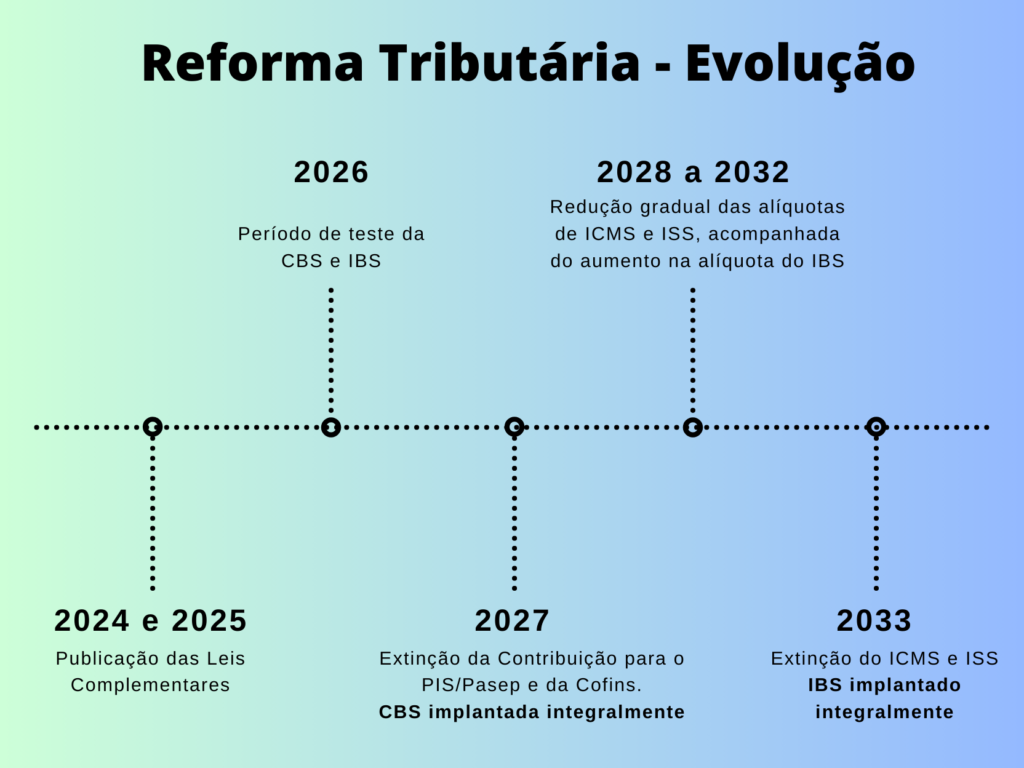

Entrada em Vigor

A implementação completa da reforma se estenderá ao longo de 10 anos. Somente em 2033, está prevista a extinção total do ICMS e ISS, dando lugar à plena implementação do Imposto sobre Bens e Serviços (IBS).

A Reforma Tributária e o Simples Nacional

A Reforma introduziu mudanças na apuração do Simples Nacional, mas o tratamento especial e favorecido para Microempresas (ME) ou Empresas de Pequeno Porte (EPP) optantes pelo Simples permanece inalterado.

As Microempresas (MEs) e Empresas de Pequeno Porte (EPPs) que escolherem o Simples Nacional terão a apuração da CBS e do IBS em substituição à Contribuição para o PIS/Pasep, Cofins, IPI, ICMS e ISS, mantendo inalterados os critérios para IRPJ, CSLL e CPP.

Quais serão as implicações da reforma para o Simples Nacional?

As Microempresas (MEs) e Empresas de Pequeno Porte (EPPs) optantes pelo Simples Nacional terão a possibilidade de realizar a apuração do IBS e da CBS de forma separada, fora dos parâmetros do regime simplificado.

Isso significa adotar a não cumulatividade para esses tributos. Em outras palavras, as empresas poderão registrar créditos em suas aquisições e, adicionalmente, repassar ao adquirente de bens e serviços um valor mais expressivo em créditos. De maneira mais clara: ao adquirir produtos, realizar a industrialização de bens ou prestar serviços, o valor pago de IBS e CBS se transformará em crédito. Esse crédito será posteriormente compensado no momento da venda do bem ou serviço.

Curioso para descobrir mais? Mantenha-se atualizado conosco! Siga-nos nas redes sociais e continue nos acompanhando aqui para mais insights e informações.

Igor Secundo Dias Bernardes, Profº Contabilidade e Administração, em 18 de janeiro de 2024